一、2020发展关键词市场翻倍

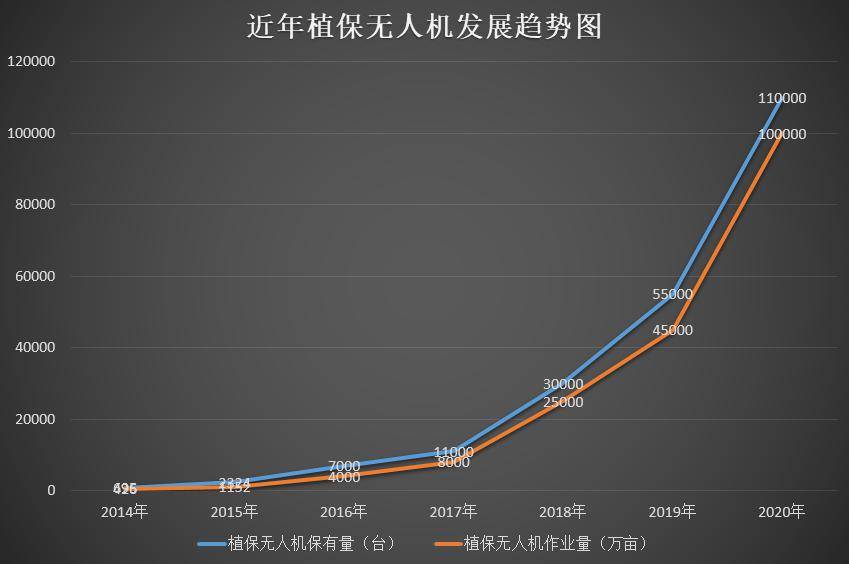

2020年特殊大环境下 , 整个行业实现了整体翻倍的发展速度 。 2019年 , 行业销售植保无人机3万台 , 2020年已达到6万台 。 与此同时 , 保有量预计已达11万台 , 全年作业面积突破10亿亩次 。 随着作业面积突破10亿亩次 , 植保无人机也已从早期的实验性产品发展成为一种常见农业生产机械 。

文章图片

果树百万亩

目前的果树植保存在着作业效率低、作业环境差、农药用量大等问题 , 植保无人机在果树领域的应用有着地形适应能力强、作业效率高、可有效降低农药用量等优势从而在柑橘果树区迅速扩散 。 预计广西、江西、湖南、四川等南方省份果树作业亩次已达到100万亩次 。 但是因为部分果树种植园往往存在冠层厚、缺乏疏枝管理等问题 , 限制了植保无人机果树作业的范围 , 果树飞防作业在药剂浓度安全性、作业效果评估、应用果树类型等方面仍然需要大量的经验总结 。 2020年 , 只是果树飞防发展的初级阶段 。

文章图片

90%

在全国部分地区 , 植保无人机已成为标配的生产工具 。 以机械化非常高的黑龙江建三江地区为例 , 90%的水稻都使用过植保无人机飞防服务 。

【年度|更具差异!2020年度植保无人机行业发展报告】

文章图片

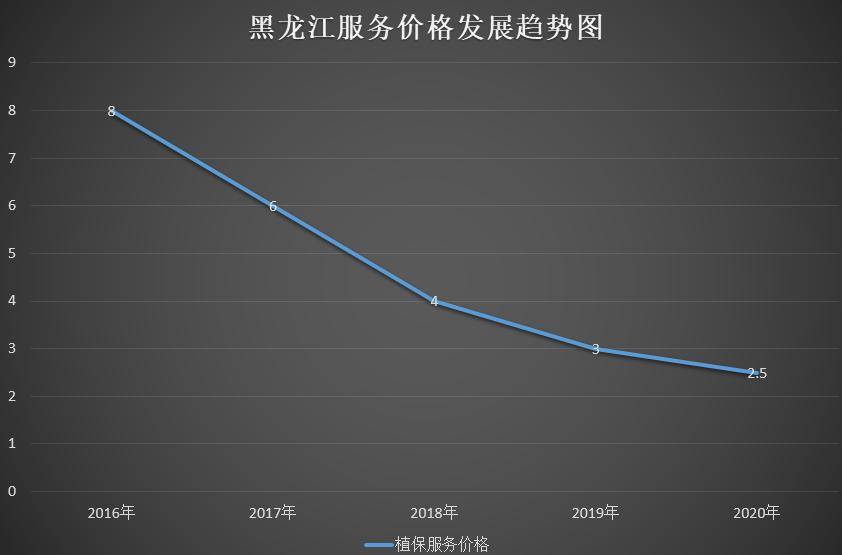

作业价格下降

在植保无人机保有量高速增长的背景下 , 植保作业单价持续下降 。 以全国作业量最大的黑龙江东部地区为例 , 2016-2020的5年期间 , 作业价已从8元/亩降低到2.5元/亩的低价 。 作业单价降低 , 在前期有利于市场规模的扩大 , 但随着价格跌入成本线 , 已严重降低了从业者的收入与积极性 , 从而引发一系列的产业变化 。

文章图片

应用扩展

随着播撒机的使用普及 , 播撒应用成为植保无人机使用的主要组成部分 , 应用比较多的包括水稻撒肥与撒种、油菜籽播撒、草原种子播撒、鱼虾塘饲料播撒 。 一定意义上 , 植保无人机的应用范畴已发生了较大转变 , 应当重新定义为“农业无人机” 。

药害问题频发

植保无人机属于低容量喷洒 , 雾滴多为100-200μm左右粒径的细小雾滴 。 且飞行器具有一定的飞行高度 , 所以飞防具有易飘移、易蒸发的特点 。 同时 , 因为药液浓度高 , 并不是所有的药剂都适用于飞防 。 以上两个因素 , 结合从业人员专业性水平较低的因素 , 共同造成了作业安全性问题频发的现状 。 一般常见问题包括 , 除草剂飘移药害 , 杀虫剂飘移毒害 , 杀菌剂飘移药害 , 高温和低温作业造成的药害 , 人身伤害 。

基于安全方面的考量 , 大疆农业在2020年4月联合12家企业 , 共同开展了《安全飞防倡议书》活动 , 进行集中的线上安全培训 , 实现安全培训落地 。

二、行业上下游品牌格局演绎二八法则

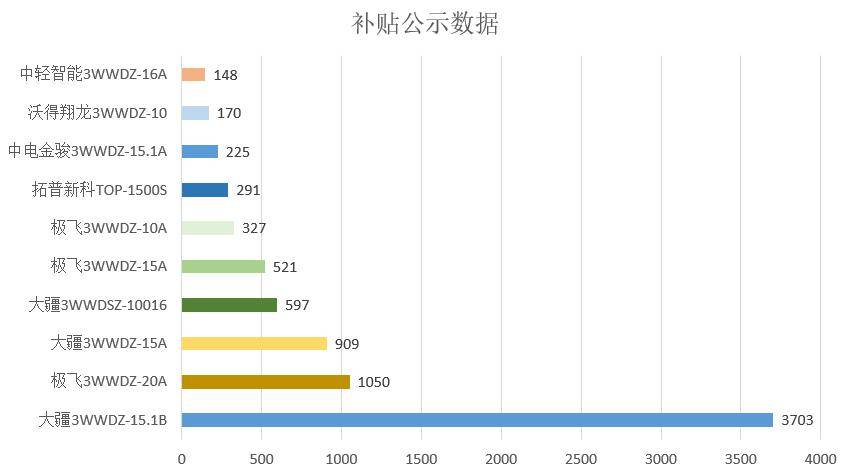

2016年时 , 国内市场拥有大小规模的生产企业200余家 , 目前经过5年的洗礼 , 大部分已经消失或转型 。 植保无人机行业生动演绎了二八法则 , 排名前两位的企业已经占据了80%的市场份额 。

文章图片

补贴政策持续扩大

经过2017年的试点 , 目前全国各主要农业省份除辽宁、河北、山西、海南等省份外都已将植保无人机纳入补贴范围 , 但补贴的政策和要求有一定差异 , 15L以上机型补贴金额从1万元至2.5万元不等 。 补贴政策目前还存在以下几个问题:1.各省补贴政策不一 , 企业需要投入较大的精力去申请与产品适应;2.重点农业省份如黑龙江、新疆购机人员获得补贴的难度依然较高 。

从业人员身份之变

2020年来 , 植保无人机从业人员特性有3个方面变化 , 从业人员年龄上升 , 文化水平在下降 , 农业属性大幅增加 。 我国整体农业从业人员专业性不强、文化层次不高是普遍性问题 , 在飞防领域也同样存在 。 同时 , 因为早期飞防植保从业人员普遍缺乏农业背景 , 所以专业性不强的问题更为明显 。 但好的趋势是 , 随着市场发展趋于成熟以及价格逐步下降 , 飞防植保涉农人员比例正在快速上升 。 同时 , 部分植保队也成功转型农技服务公司 , 真正扎根农业 。 人员专业性问题需要行业协会、设备生产企业、农药生产企业、相关经营企业共同开展赋能培训 。

值得肯定的是 , 大疆农业联合慧飞培训、先正达自2018年以来 , 已经累计开展安全用药培训3.7万人次 , 取得了良好的培训效果 。

文章图片

药械联动强化

随着飞防植保作业比例的增加 , 大量的药剂不再是由农户进行施药 , 而是由植保队或者农业服务公司操作进行 。 这对整个农药生产领域产生了多个重要影响 , 农药生产企业开始主动研发更适应于飞防的水基化剂型 , 农资商更加积极主动的参与飞防 , 由以前只负责农药销售转变到直接施药到农田 , 通过这种方式提升竞争力和提升用户粘性 。

三、更具差异的生态飞防渗透率差异

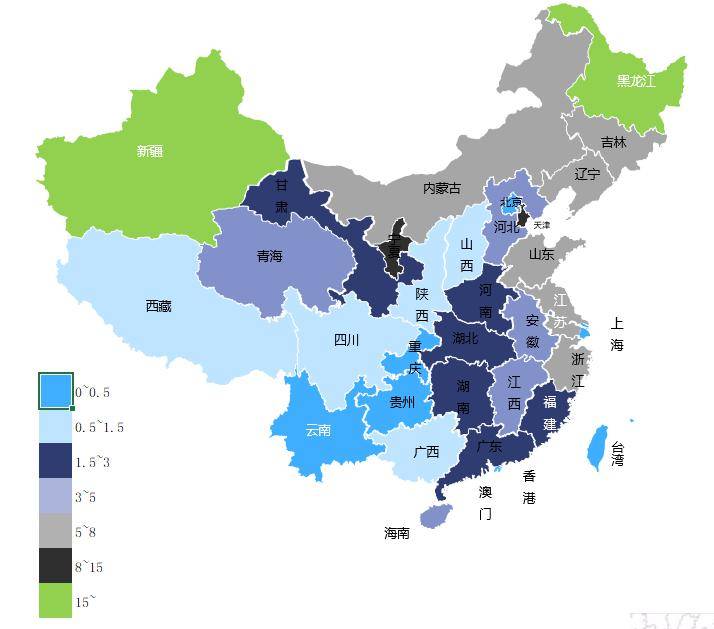

中国地域辽阔 , 地形、人均面积、作物、耕作制度差异极大 , 植保无人机是一种高效的植保设备 , 更平整、更有规模的耕地有利于飞防的开展 。 全国以黑龙江建三江地区、新疆生产建设兵团地区、江苏农垦地区飞防应用比例最高 , 处于中等水平是山东、河南、安徽这种人均面积较少 , 但具有良好地形的区域 , 云南、贵州、广西因为地形和人均耕地面积等原因 , 飞防应用水平在全国处于较低水平 。

文章图片

需求区域细分

不同区域对于植保无人机的需求差异较大 。 以黑龙江为代表的寒地水稻区域 , 植保无人机全面参与水稻的各个生产环节 , 从水稻种子播撒、肥料播撒、农药与叶面肥的喷洒都能够参与 。 另外 , 随着水稻直播技术的推广应用 , 水稻种子播撒作业量迅速增加 , 降低了生产成本提升了种植收益 。

而在黄淮海旱田作物区域 , 因为自走式植保机械在旱田种子播撒、肥料播撒等环节具有一定优势 , 植保无人机主要还是进行喷洒作业 , 所以在旱田区域植保无人机应有几个特点 , 因为地块较小并且无播撒需求 , 故对机型载重并没有太高要求 , 植保无人机适用于高秆作物 , 所以玉米矮壮素类(防倒伏)作业比例增加 。

在南方省份 , 因为同时存在大田作物与果树 , 对于植保无人机的需求产生明显差异 , 大田作物因为地块较小且零散 , 所以需要植保无人机拥有良好的便携性 , 以柑橘、热带果树为主的果树作业需求 , 因为果树枝繁叶茂且高度较高 , 需要较高的喷洒亩用量以提升作业效果和效率 , 所以需要更大载重的机型 。

服务价格细分

全国植保服务价格呈现几个趋势 , 自北向南 , 逐步增加 。 例如黑龙江存在2-4元的服务价格 , 黄淮海小麦区主要集中在5-7元/亩 , 而在广西的果树作业 , 一般在25-40元/亩 。 农场、农垦系统作业效率高、单价低 , 散户作业效率低报价一般会远高于农场报价 。 价格在近几年呈逐年下降趋势 , 但是预计将逐步稳定 , 因为作业价格的恶性竞争已经使得飞防盈利水平大为下降 , 没有太多的触底空间 。

受限于中国粮食生产机械化程度低、规模小、生产效率低等基础国情 , 粮食生产利润空间有限 , 飞防服务价格逐步下探 , 也与中国国情相符 。

四、产品技术新趋势

细分化产品大势所趋

早期的植保无人机机型以10KG载重为主 , 例如大疆的MG系列 , 但是随着行业的发展 , 机型载重逐年增长 , 主流厂家最大载重机型已经增长至30-35KG级 。 载重量的增加有利于喷洒亩用量的提升从而保障作业效果 , 但是另外一方面也增加了作业成本 , 面对作业价格的逐年下降 , 预计会在1-2年内获得一定的平衡 。 未来 , 大载重机型将主要面向于播撒作业 , 普通的喷洒作业并不一定要求大载重机型 。

文章图片

性能持续提升

无人机行业整体技术发展日新月异 , 生产企业每年都会推出新产品 , 推动了植保无人机应用技术的迅速跃升 。 受益于智能化的提升、载重的提升 , 植保作业单机最大作业效率由60亩/小时提升到240亩/小时 。 单部飞机、单个飞手的植保队 , 最高日作业效率最高已达1800亩 。 生产企业工业设计能力逐步提升 , 整机IP67防尘防水能力成为市场标配 。 受益于电池技术的不断提升 , 锂电池寿命由300次提升至1200次 , 大幅降低了使用成本 。 主流生产企业通过RTK基站的建设 , 网络RTK已经普及到全国大部分省市 。

新场景激发新需求

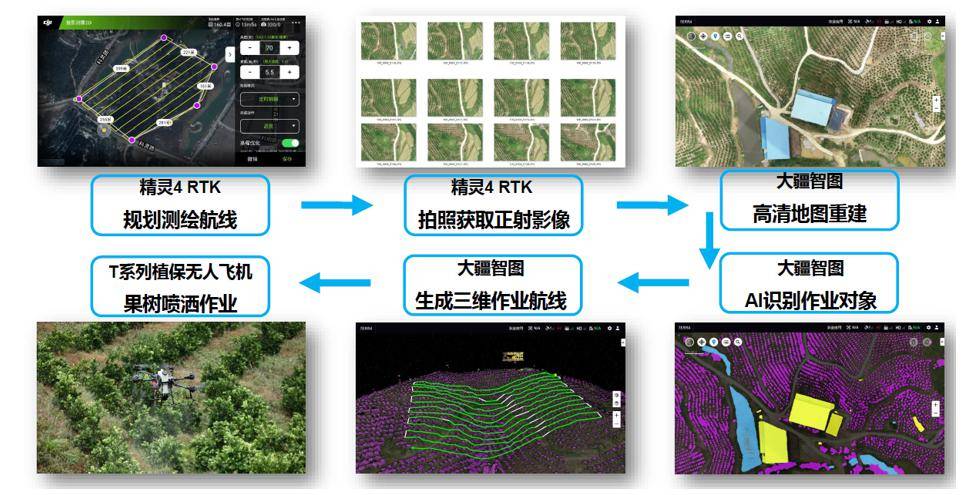

植保无人机从来不是单一的应用 , 与其他的无人机应用包括航拍、测绘一直具有密切的配合 。 通过航拍无人机可以实现空中规划建图 , 操作手无须下地规划 , 大幅提升了规划效率 。 通过带有RTK的测绘无人机进行空中拍摄 , 并进行地图重建 , 能够将地块的高程信息有效记录并产生三维航线 , 从而使得山地果树作业成为可能 。

文章图片

精准农业触手可及

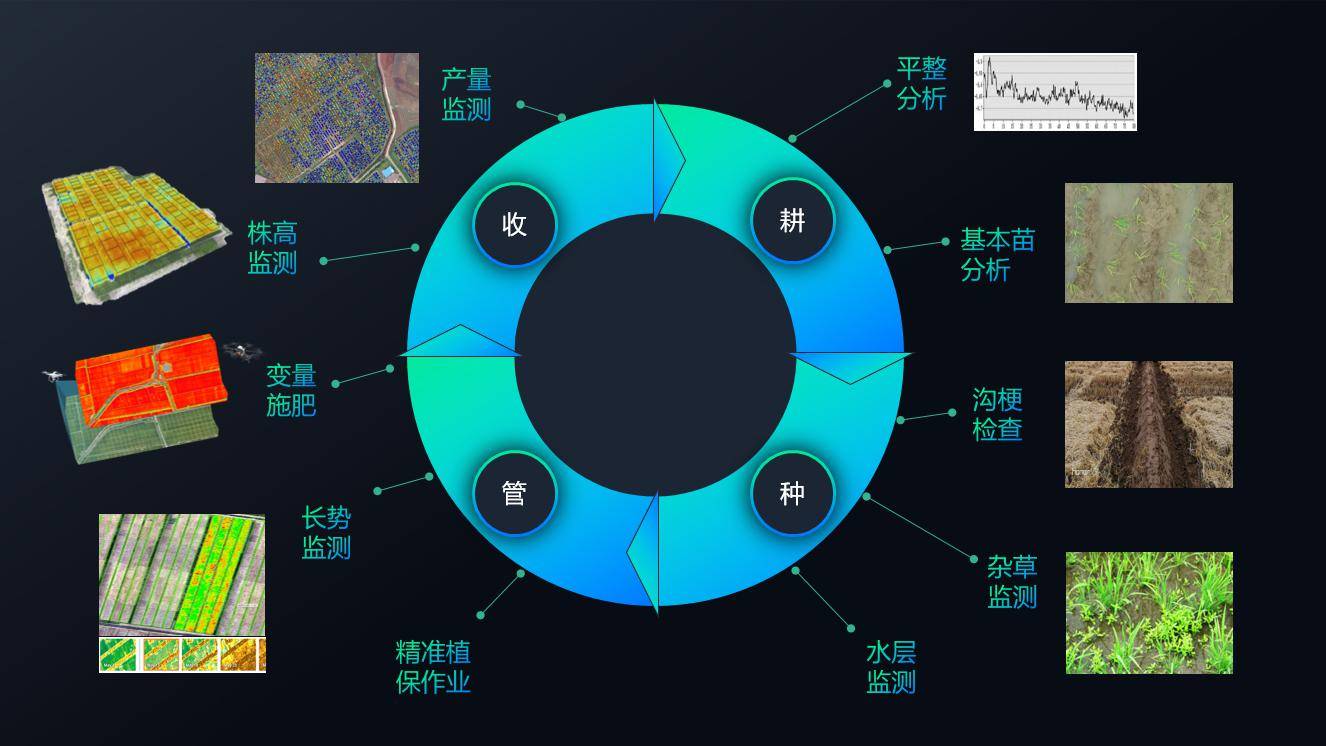

通过多光谱无人机进行空中拍摄 , 能够实时监测农田、作物情况 , 使得地块平整度监测、地块生长作物监测、作物长势监测、作物营养分析成为可能 , 产生的农田处方图 , 能够进行精准变量喷洒、变量播撒 , 助力我国农业生产减肥、减药目标的实现 。

文章图片

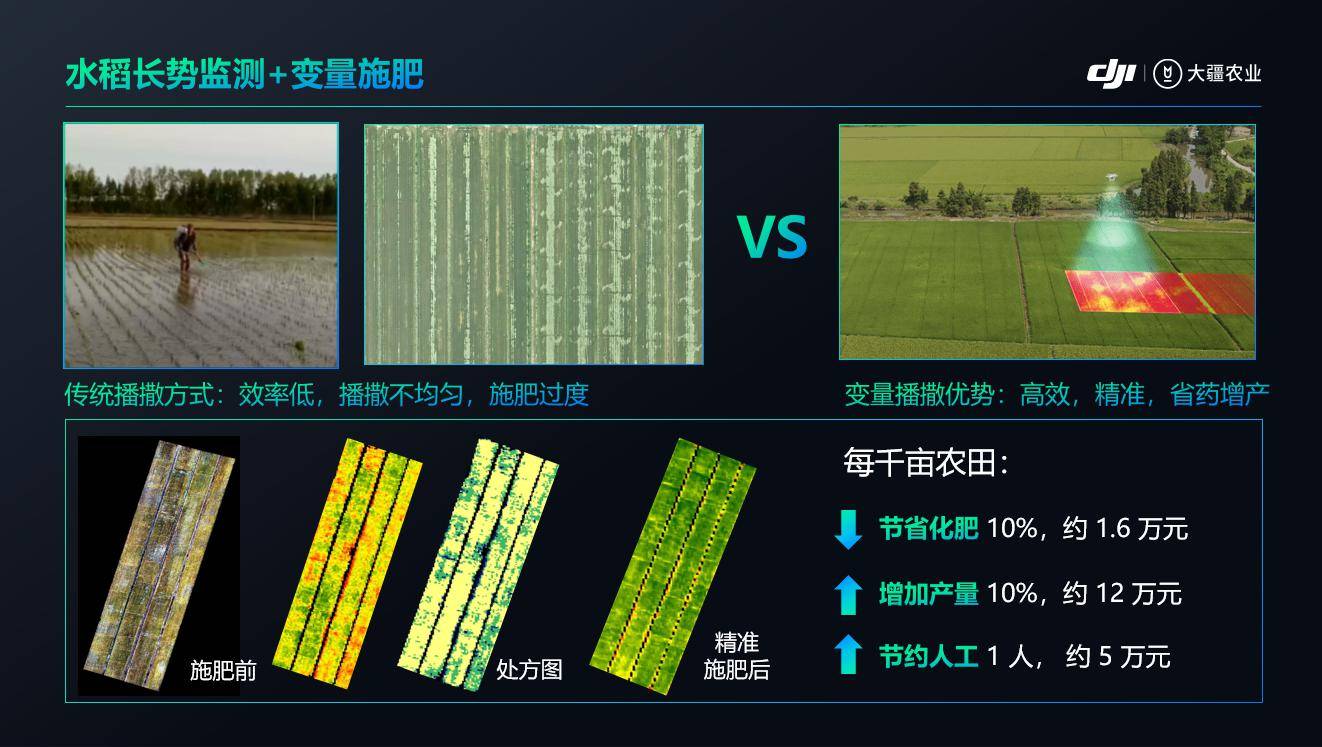

随着植保无人机播撒作业量的迅猛增加 , 植保无人机防腐蚀能力的提升 , 变量肥料将是首先实现规模化作业的精准农业方式 , 应用规模预计将在未来2-3年获得高速发展 。

文章图片

五、市场发展新趋势规模仍将高速增长

预计2-3年内 , 市场整体规模依然将保持50-60%以上增速 , 保有量将达到20万台 , 但在不同区域会出现较大差异 。

地块平整的区域 , 市场规模将首先达到最大 , 然后进入缓慢增长期 , 如黑龙江、新疆 。 这些区域短期内不会停止增长 , 因为仍然有部分作物的飞防作业比例较低 , 如东北地区的玉米与大豆 , 后续将会持续向旱田作物拓展 。

山东、河南、安徽、江西、湖南、湖北等中东部省份 , 因为土地集中度低、单位地块规模小、土地流转等原因 , 飞防作业整体比例还在相对低位 , 依然还存在较大的市场发展空间 。

云贵川渝广西等省份受限于地形、单块耕地面积等原因 , 飞防作业基数较低 , 依然还有非常大的发展空间 。

农业格局即将改变

我国农业生产总体存在种植规模小、机械化程度低、生产效率低等问题 , 人员成本一直是农业生产的大头 , 无法与欧美农业发达国家相匹敌 。 植保无人机的出现 , 是“管理”薄弱环节的突破 , 是农业生产机械化的重要一步 。 以江苏农场水稻种植为例 , 2016年水稻农药喷洒作业单价依然在8元/亩左右 , 经历5年的发展时间 , 已经降低到4元/亩的单价 。 另外一个方面 , 飞防植保作业比例的增加 , 对于农药水基化剂型的需求增加 , 也促进了农药生产企业对于剂型的适应与调整 。

另外一方面 , 植保无人机对于种子播撒、肥料播撒、农药与叶面肥的喷洒、棉花脱叶剂的喷洒 , 真正全面参与了农业生产“耕种管收”的所有阶段 , 也从另一方面促进了农业生产的潜移默化 。 例如 , 随着种子播撒的便利 , 水稻种植区进行直播的比例在迅速增加 , 不仅降低了成本也增加了农户的收益 。

预计2021年 , 播撒作业将会保持200%的增长速度 , 在应用作物上 , 水稻将成为播撒作业主要的作业对象 。

形态趋于稳定

放眼植保无人机在全球发展的30年 , 过去5年不过是其中一站路 , 但正是这5年 , 可以说恍如隔世 。 2015年推出的产品与目前市场上最新的产品已经产生了几代代差 。 以现在的眼光看2012-2014年的产品 , 就像试验品 。 正是因为有着一批大疆这样的先进科技企业 , 中国才能在短短5年时间完成其他国家几十年才能走过的路 , 实现产品和行业的跨越式发展 。 当然 , 高速发展的过程中 , 仍不免给参与者带来了阵痛 , 例如产品的快速迭代、行业利润的整体下行 。

随着市场规模达到10万台量级 , 整体市场形态(从业人员、价格、产品形态)将趋于稳定 。 其中产品从10L发展到30L , 小机型主要面向零散地块及自用 , 中型机适应性比较强属于多面手 , 而大型机则将主要面向播撒和果树喷洒 。 各地的用户购机将趋于理性 , 选择适合自己的产品 , 而不是一味求大 , 且从业人员具备农业背景的比例增加 。 服务价格也将趋于稳定 。 在前期由于植保无人机效率远高于人工作业效率 , 市场价格早期仍对标人工与其他简单器械 , 但是随着植保无人机效率的逐步提升 , 价格保持持续下探态势 , 但目前部分区域已经跌无可跌 , 例如黑龙江和新疆地区 , 短期内预计将保持稳定 。 本地化作业成为大势所趋 。

文章图片

植保无人机 , 是中国科技发展的缩影 , 代表了国人上下求索敢于创新积极向上的精神面貌 , 同时也是我们国家农业现代化发展历史长河中的一个星耀 。 我们相信 , 推动中国农业发展 , 我们要走的路还很长 , 需要做的事情还很多 , 但是只有像做植保无人机这样 , 我们夯实每一个关键领域核心技术 , 用科技的力量赋能我国基础薄弱的农业 , 那未来的成就将不可估量 。

中国农业 , 大有可为 。

推荐阅读

- 生活|气笑了,这APP的年度报告是在嘲讽我吧

- 语境|B站2021个人年度报告发布:你共计看了多少个视频

- 地球|没有了人类,地球气候环境会怎样|澎湃问吧年度盘点(上)

- 网友|重磅!2021年度『量化』关键词揭榜

- 挖矿|深信服2021年度安全技术盘点,解决了用户哪些需求呢?

- 短片|马蜂窝推全球首份《星际太空旅行指南》,发布年度短片

- 征程|2021年度图片报道·新征程|31张日历记录:中国在路上

- 人物|继“年度恶人”之后 扎克伯格又被批“殖民”夏威夷

- 华为|年度盘点 | 人享其行、物优其流 交通数字化转型开启行业发展新篇章

- 飞船|2021中国航天年度照片,每一张都让人心潮澎湃