197亿美元 , 微软向Nuance支付了高昂的“嫁妆” 。

诞生于1992年的Nuance , 在语音识别领域扮演了不可或缺的角色 , 曾为苹果的数字助理Siri提供语音识别引擎 , 自主研发的Dragon软件也在行业中有着不小的知名度 , 甚至有说法称全球超过80%的语音识别都采用过Nuance的引擎 。

不过在微软史上第二大收购案中 , 被着重提及的并非是Nuance的资历或者技术 , 而是智能语音在医疗保健领域的应用 。 Nuance被微软看上的业务亮点和冲刺IPO失利的云知声可谓非常相像 , 就连时常和Nuance对比的科大讯飞也在布局智慧医疗 。

然而就彼此在资本市场的讨喜程度而言 , 云知声、科大讯飞等中国人工智能独角兽俨然没有Nuance这般好运 。

01 没落的语音巨头 某种程度上说 , Nuance并不一家有想象空间的企业 。

【识别|幸运的Nuance,不幸的云知声】或许Nuance曾在语音领域一统江湖 , 至今仍顶着“全球最大语音技术公司”的桂冠 , 专利数量和市场份额都不可小觑 。 可一步步被后起之秀超越 , 技术专利上的壁垒被逐步瓦解 , 也是不争的事实 。

早在2015年初的时候 , 苹果就在Nuance的总部波士顿悄然成立了语音技术研发团队 , 不断挖角Nuance的语音技术大牛 , 以消除对Nuance的技术依赖 。 同样这么做的还有谷歌 , 为了避开Nuance的专利障碍 , 在2004年就挖走了Nuance的联合创始人Mike Cohen , 并长期担任谷歌语音识别等相关技术研发的掌门人 。

除了人才被苹果、谷歌、微软、亚马逊等疯狂挖角 , Nuance的技术优势也在IT巨头的大力追赶下不复存在 。 比如谷歌在2016年向第三方开发者免费开放了语音识别API , 对Nuance产生了致命打击 , 一大批开发者抛弃Nuance转投谷歌 , 同时用户数据的增长也让谷歌在语音识别准确率方面直线超车 。

结果就是 , Nuance不出意外的进入了下滑模式 。

在专利申请方面 , Nuance每年的专利申请从2010年开始逐年下滑 , 拥有的AI专利数在2017年进入下行拐点;在市场份额方面 , Nuance一度占据全球70%的市场 , 但2018年时市场份额已经下降到31.6% , 谷歌和苹果开始进入前三;在市场营收方面 , Nuance自2013年开始由盈转亏 , 然后持续多年处于亏损或微利状态 。 可以参考的是2021财年一季报的数据 , Nuance的营收为3.458亿美元 , 同比下滑4% , 净利润仅有700万美元 。

文章图片

医疗可以说是Nuance目前仅有的优势领域 , 在营收中的占比约为50% , 主要业务是为医生提供语音识别和转录服务 , 能够智能识别医生与患者的对话内容 , 并将数据输入到电子病历中 , 以提升医生诊断的有效率 。 据悉Nuance在全球范围内有超过50万名医生用户 , 并且覆盖了77%的美国医院 。

或许是借鉴了Nuance的经验 , 云知声将业务重心放在了医疗领域 , 并在IPO招股书中宣称在语音病例录入系统的细分市场有着高达70%的市场占有率 。 只是医疗也是科大讯飞的战略方向 , 在投资者的质疑下 , 科大讯飞被迫公开斥责云知声数据造假 。

02 微软的并购逻辑 Nuance也有M*Modal等竞争对手 , 但幸运的遇到了微软 。

2019年微软推出“微软医疗健康云”后 , 迅速和Nuance建立起 “战略合作伙伴关系” , Nuance将部分基础设施和托管产品迁移到微软医疗健康云平台上 , 并联合开发了临床智能识别技术等行业应用 。

对于为何将Nuance纳入囊中 , 微软CEO萨蒂亚·纳德拉给出的解释是:

“Nuance在医疗保健交付点提供人工智能技术 , 是企业AI在现实世界中应用的先驱 。 AI是科技的最重要优先事项 , 而医疗保健是其最紧迫的应用 。 我们将与合作伙伴生态系统一起 , 将先进的AI解决方案交到世界各地的专业人士手中 , 以推动更好的决策 , 并创建更有意义的连接 。 ”作为云计算的忠实拥趸 , 纳德拉做出收购Nuance的决定 , 可以视为“移动为先 , 云为先”战略的延续 。 可以佐证的是 , Nuance在交易完成后将计入微软智能云部门的营收 , Nuance首席执行官马克·本杰明将向微软云与AI执行副总裁斯科特·格思里汇报 。

也就是说 , 微软以197亿美元的代价并购Nuance , 内在逻辑可能并不是Nuance当前的市场份额 , 而是并购带给微软的可能性 。

比如微软可以将Nuance的技术和云服务进行整合 , 进一步夯实AI驱动云增长的路径 。 除了作为营收主力的医疗业务 , Nuance还涉及语音和图像有关的核心技术、DragonGo等消费级语音产品、车载语音和企业业务 。 至少微软和Nuance已经验证了在医疗领域合作的“杀伤力” , 不排除在其他市场复制先前合作模式的可能 。

文章图片

再比如微软将Cortana退出To C市场 , 看似是以退为进谋局企业市场 , 却也暴露了微软在智能语音技术方面落后谷歌、苹果等友商的事实 。 倘若微软庞大的研发投入和渠道优势 , 可以重启Nuance团队的研发能力 , 进而摆脱寻求营收平衡的局限性 , 或可以在语音技术层面逐渐追平和谷歌的差距 。

当然还有一个不应忽略的因素 , 执掌微软长达七年之久的纳德拉正在加速微软的扩张 , 提出了横向多元化战略 , 并在过去半年中频频围绕游戏、社交等领域下注 , 以期为微软的长期增长打下基础 。 Nuance在这个时候成为微软的新棋子 , 或许会给人一种英雄迟暮的遗憾 , 但对比处境尴尬的中国同行 , Nuance又不可谓不幸运 。

03 微妙的行业信号 也许Nuance的运气不可复制 , 背后的经验却值得借鉴 。

依图、禾赛、云知声、京东科技等AI独角兽的IPO进程均已夭折 , 在估值过高、盈利能力不足、持续亏损等行业通病的制约下 , 预示着大批的AI独角兽可能以破产的方式草草收场 。 微软对Nuance的并购虽然和国内的AI独角兽并无直接关系 , 背后却隐藏着行业不景气现状下的生存哲学 。

首先应该被聚焦的是云和AI的融合 。

尽管国内也有百度智能云等玩家选择云智一体的路线 , 可大多数AI独角兽的商业逻辑还是纯粹的输出解决方案 。 兜售算法的商业模式固然见效快 , 一碰就到的天花板则直接制约了企业的想象空间 。

就像行业中时常提及的一个例子:几年前一套价值千万的人脸识别算法 , 在算法的门槛被拉低后 , 已经跌至40 万元的价格 。 价格跳水可以视为行业回归理性的表现 , 首当其冲的却是一大批独角兽的营收数据 。 倘若以云计算的方式输出AI服务 , 看似拉长了盈利的时间点 , 换来的则是稳健的商业增长 。

微软和Nuance在2019年的“战略合作” , 值得被国内的AI独角兽参考借鉴 , 有时候抱一抱云计算巨头的大腿 , 也是活下去的一种方式 。

其次应该关注的是国外巨头的并购案 。

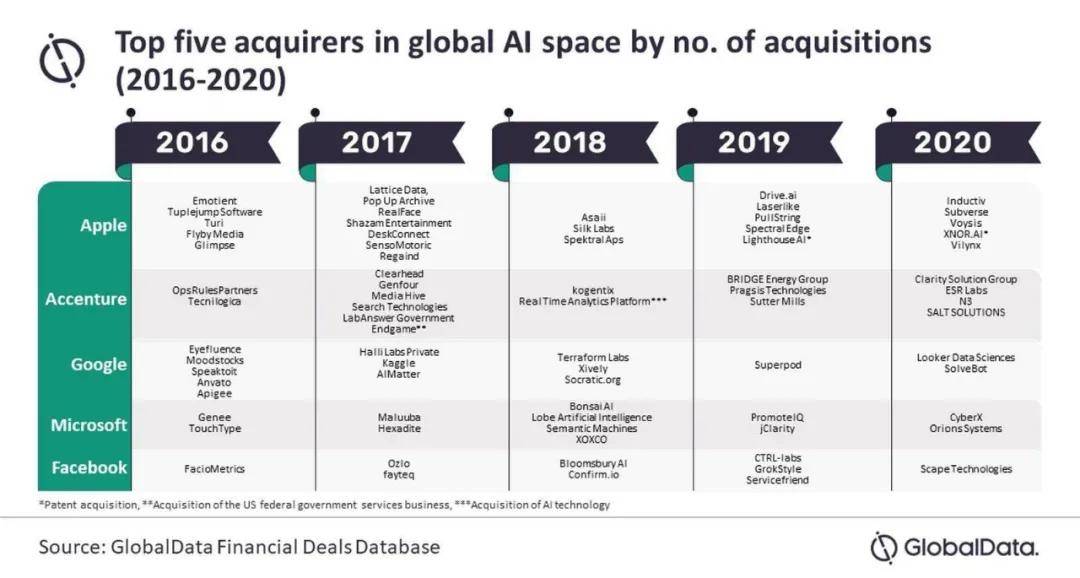

风险投资数据公司CB Insights不久前公布了一份数据报告 , 过去十年左右的时间里 , 美国共有635家AI公司被收购 , 其中Facebook、亚马逊、苹果、微软、Alphabet是收购的主力军 , 仅苹果就在过去五年中收购了25家AI公司 。

文章图片

进一步梳理的话 , 苹果收购的AI公司主要集中在机器学习、计算机视觉、自动驾驶、边缘AI等领域 , 目的正是迅速弥补自身技术短板 , 或者是为计划进军的新领域在基础技术方面提前布局 。

国内的AI厂商似乎走进了一条岔路 , 不仅在技术方向上和BAT们相似 , 寻找的业务场景也趋于同质化 。 比如自动驾驶的吸金能力被佐证后 , 陆续有AI独角兽转换赛道将目光瞄向自动驾驶 。 不是想着和巨头差异化竞争 , 偏偏站在了巨头的对立面 , 自我终结了被巨头以补足技术软肋而收购的机会 。

一个残酷的现实在于 , 在研发投入、人员规模、数据资源等无法和巨头匹敌的情况下 , 创业者想要形成独特的商业壁垒无异于痴人说梦 。 Nuance何尝不是最直接的教训 , 即便在语音领域抢跑了十几年 , 最终技术门槛还是被谷歌们瓦解 。

04 写在最后 Nuance的遭遇是个警钟 , 也是活下去的启示 。

在这场不公平的较量中 , 即使小企业早早占据了赛道 , 仍然存在被颠覆、被淘汰的可能 。 可一旦小企业在垂直场景上构筑起市场优势 , 未必不会成为巨头眼中的优质标的 , 给自己一个价值最大化的归宿 。

选择权其实留给了云知声等IPO遇阻的玩家们 , 当资本市场不再有耐心 , 是时候思考换一种活法了 。

推荐阅读

- 星链|石豪:在太空,马斯克和美国当局是如何作恶的

- 快报|“他,是能成就导师的学生”

- 区块|面向2030:影响数据存储产业的十大应用(下):新兴应用

- 年轻人|人生缺少的不是运气,而是少了这些高质量订阅号

- 生活|气笑了,这APP的年度报告是在嘲讽我吧

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 苏宁|小门店里的暖心事,三位创业者的雪域坚守

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 生活|数字文旅的精彩生活