视点·观察|转申创业板 罗辑思维是知识付费还是皇帝的新衣

北京思维造物信息科技股份有限公司(以下简称:罗辑思维)从事终身教育业务 , 科创板上市无望后 , 2020年9月25日 , 罗辑思维又向深交所递交招股书 , 转而申请创业板 。今年五月末 , 政府新出台了“教育培训机构不得上市”的政策 , 罗辑思维虽然处于互联网、文化传播和教育的交叉行业 , 但半只脚踏入在线教育行业难免不受到波及 。

现如今快要到了2021年的7月 , 罗辑思维IPO还在问询阶段 , 不知罗振宇的上市愿望会不会又一次落空 。

文章图片

罗振宇的逻辑思维

如今的罗辑思维是一家估值七八十亿的大公司 , 而它的源头是九年前罗振宇打造的一个脱口秀节目《罗辑思维》 。

2008年之前 , 罗振宇的身份是CCTV的主持人 , 2008年之后 , 罗振宇从央视辞职 , 成了自由职业者 。2012年 , 罗振宇带着个人知识脱口秀节目《罗辑思维》闯入大众的视野 , 据百度百科的说明 , 《罗辑思维》旨在以“身边的读书人”形象成为一代中国人的成长伴侣 , 引导独立、理性的思考 。那时候的罗振宇还会自称知识分子 , 到了2015年 , 罗振宇在《罗辑思维》第117期节目里则以富兰克林自比 , 堂而皇之的号称自己是个商人 。2016年5月 , 知识服务应用“得到”App正式上线 , 也是从2016年起 , 知识付费成了文人创业的风口 。

文章图片

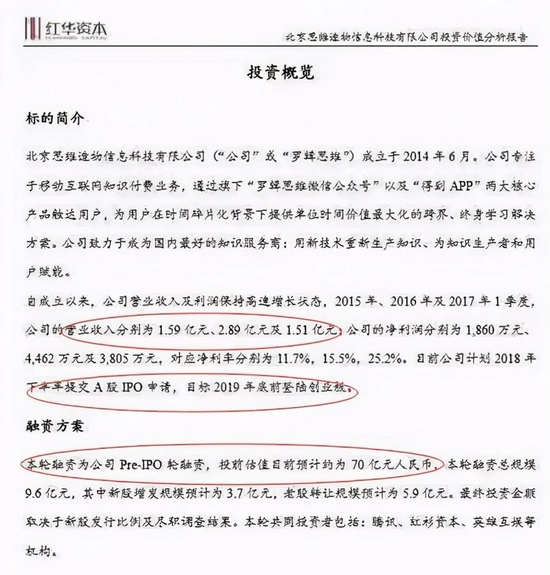

2017年7月 , 网传的《北京思维造物信息科技有限公司投资价值分析报告》文件显示罗辑思维罗辑思维计划Pre-IPO轮融资9.6亿元 , 估值70亿 , 并且计划2018年下半年在A股提交IPO申请 , 目标2019年底前在创业板上市 。对此 , 罗振宇回应称“被上市” , 但是也坦言“创一回业 , 说没有上市的愿景是假的 。”

从后续罗辑思维披露的信息看 , 该文件信息真实性很高 。罗辑思维确实在2019年底(10月)首次公开发行股票并拟在科创板上市 , 而且从2017年披露的融资信息来看 , 投资方确有文中提到的英雄互娱与腾讯投资 。“向利而生”是商人的本性 , 从罗振宇离开央视不难看出其逐利的动机 。不管这个动机在一开始多么容易忽视 , 在马云、柳传志、林利军、徐小平等资本大佬的加持下 , 一轮又一轮融资的利益驱动下 , 不上市反倒是意料之外的事 。

文章图片

初期 , 罗振宇只打造了一个知识IP , 到后期邀请数不胜数的垂直领域顶尖知识IP加入进来 。现在再打开得到app , 界面已经很难有罗振宇的身影 , 取而代之的是金融学、商业、心理学等14个分类里大咖的知识付费课程 。

文章图片

如果是按照开始的“替别人读书”的产品定位 , 他确实做到了 , 而且把得到app搞得风生水起 。作为一个曾经有央视光环加持的主持人 , 他哪怕是毫无准备的侃侃而谈八个小时 , 这八个小时的表达中总会有一句话会让听众有所思考 。但如果定位是终生教育 , 罗振宇是不是一个好的人生导师 , 得到APP会不会成为得到大学则是仁者见仁、智者见智的问题 。

文章图片

罗辑思维价值何在

思维造物是一家从事“终身教育”服务的企业 。在线上 , 通过“得到”App、“罗辑思维”微信公众号等平台向终身学习者提供课程、听书及电子书等产品 , 在线下 , 通过“得到大学”、“时间的朋友”跨年演讲等形式 , 为终身学习者提供通识教育及技能培训服务 。前文提到的文件显示 , 2017年罗辑思维估值70亿 , 现在估值如何还未有定数 。

文章图片

结合招股书以及2017年网传的文件 , 罗辑思维自2017年起至2020年 , 营业收入分别为5.5亿、7.4亿、6.2亿、6.7亿 , 利润分别为6131万、4764万、1.15亿、5507万 。营业收入整体呈现波动下滑态势 , 而且利润方面显现出更大的波动起伏 。

文章图片

究其根本 , 2018年罗辑思维利润下滑主要原因是销量下降 。以罗辑思维在中信出版的销量为例 , 从2014年起 , 罗辑思维是中信出版的产品分发渠道之一 , 2016年和2017年 , 罗辑思维成为中信出版线上渠道的前五客户 , 相继贡献了3313.28万元和2124.39万元的销售额 , 但是到了2018年 , 罗辑思维跌出了中信出版线上渠道的前五大客户榜单 。

2020年业绩受到影响主要原因是罗辑思维投资了酷得少年(天津)文化传播有限公司 。酷得少年于 2017 年成立 , 业务处于初始发展阶段 , 财务信息并未公开 , 最终受益人为张泉灵女士 。报告期内 , 酷得少年仍处于亏损状态 , 因此罗辑思维2020年投资收益为-2829.50万元 。与2018年度相比 , 2019年公司投资收益大幅上升 , 主要原因是罗辑思维对酷得少年丧失控制权 , 核算投资收益6740.41万元所致 。除此之外 , 从毛利率的角度 , 对比剔除酷得少年前后毛利率的变化可知 , 毛利率被拉低的主要原因也与酷得少年有关 。

罗辑思维与酷得少年的关系在招股书中只找得到2019年4月 , 酷得少年增资引入新投资人后不再属于发行人合并报表范围内的子公司 。可是在全年利润五千多万且最终受益人不是自己的情况下 , 投资一家新成立的公司并且亏损近三千万实在是一件匪夷所思的事情 。对此思维财经已问询罗辑思维 , 可惜未得到回复 。

文章图片

罗辑思维价值何在?按照国内资本市场最简单粗暴的估值方法:以利润以及上市公司PE不超过23倍算 , 一家一年有3亿利润的公司最高可以估值达70亿 , 可罗辑思维利润远不足三个亿 , 又如何撑得起70亿估值?

文章图片

遥想2016年 , 罗辑思维、知乎、喜马拉雅各路人马纷纷涌入知识付费领域 。罗辑思维转型得到 , 知乎推出自己的知乎live , 喜马拉雅开始对部分音频内容收费 。一时间 , 知识付费被各路媒体吹捧成知识经济的风口 , 而且一些资本也开始了新一轮的加持 , 但到了2021年 , 知识付费似乎站得还不够高 。

【视点·观察|转申创业板 罗辑思维是知识付费还是皇帝的新衣】在知识付费的大背景下 , 罗辑思维的出现是知识被认可的必然结果还是蒙上知识面纱的粉丝经济 , 是知识付费的大方向还是皇帝的新衣 。这或许要到下一个五年才能定论 。《思维财经》出品■

推荐阅读

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在

- 陈明永|行业观察|OPPO陈明永:对的路,不怕远

- 视点·观察|2021车市拐点之年:芯片荒、交付难、投诉多

- 视点·观察|今年的圣诞C位属于元宇宙

- 视点·观察|2021年清洁能源行业开始认真应对采矿问题

- 视点·观察|HDMI 2.1a规范或让用户购买HDMI线缆更复杂

- 视点·观察|拍照搜题等同作弊 App叫停后如何整改