文章图片

刑匠档案||变票≠虚开罪:从增值抵扣链条的“能量守恒”看虚开增值税专票罪

张王宏:金融犯罪案件辩护律师暨刑匠精品辩护团队创始律师

刘金曦:广强律师事务所、金牙大状律师网核心成员暨刑匠精品辩护团队一线队员

法狮庄严

引言

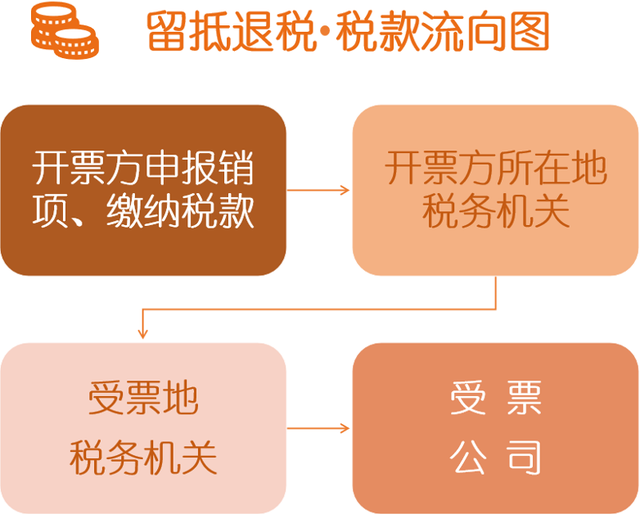

增值税核心逻辑 , 是商品经济中从上游源头到消费终端 , 每一环节的主体 , 都在出售商品/劳务活动中 , 代为收取(本该由消费者负担的)该环节新增价值这一部分的税 , 同时又在代消费者缴纳上一环节的税——其上游同样是暂代税务局收取税费 。

如此来纵观全链条 , 代表税款的增值税发票 , 其与每一环节所新增的价值 , 应然需要“票货相应” , 就像经济运行商品流转中的“能量守恒定律”一样 , “税”、“票”、“交易”三者关系紧密 , 是厘清涉增值税刑事案件法律关系的核心:

一方面 , 在涉及税务犯罪的司法中 , 正是通过对经济活动链条中的“票”与“货”审查 , 遵循“能量守恒”的制度定律 , 发现税款可能存在的缺漏 , 进而审查出链条当中“无货可凭的票” , 发现可能存在的虚开行为 , 为虚开增值税专用发票案件提供初步线索 。

另一方面 , 根据作者上篇文章(https://mp.weixin.qq.com/s/AMjVAsrVdJHCksDp8YMYWA)的论述 , 可以得出结论 , 当前司法实务与理论观点 , 都倾向于虚开增值税专用发票罪以“国家增值税税款流失”为构成要件 。 因此 , 通过对“票”与“交易”的关系 , 对国家税款流失可能性进行分析 , 亦是虚开增值税专用发票的出罪提供有力思路 。

本文首先从增值税的概念出发 , 引申其作为独立税种所具有的特征 , 展示增值税的流转原理 , 分析国家如何获得增值税税收 , 又在何种情况流出 。 再以上述内容为基础 , 引入本文主体部分——列举较为常见的虚开增值税发票行为模式 , 判断是否有造成国家增值税税款流失的可能 , 从而推断该行为模式的虚开行为是否构成虚开增值税专用发票罪 , 同时辅之以案例与少量观点展示 , 为便读者阅读理解的同时 , 增加与司法实务工作结合的紧密性 。

增值税的概念与特征

无论商品还是服务 , 从产生到被消费者购买 , 均存在多个流转环节:生产销售、移送使用、批发、零售、进口、加工、修配等等 。 商品市场的特征决定 , 每一个流转环节 , 都会出现新的劳动者抽象劳动 , 由此产生新增价值 。

仅针对这一新增部分的价值进行征税 , 即增值税 。 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税 。

从其概念与课税对象可以看出 , 增值税具有以下特征:

一方面 , 增值税是基于每一流转过程的新增价值而产生 , 所以每一次缴税都与上下游息息相关 , 因此是一种链条税;

另一方面 , 基于多环节征税、课税基础广泛、计算复杂的特性 , 为方便税收转嫁到下一环节 , 因此计税方式实行更加透明的价外税 。

增值税的以上两点性质 , 亦决定其征税的运作方式 。

计算:增值税与交易

2 公式:

增值税应纳税款=当期销项税-当期进项税

2 纳税&交易主体:

2 流转过程:(以事例说明)

第一步

批发商小陈向生产商王二批发一批钢笔 , 小陈是买家(受票方) , 王二是卖家(开票方) 。 总价为1000元 , 增值税税率为13% , 则王二应缴纳的税款为1000元×13%=130元 。

因增值税最终负担者是消费者 , 所以王二不会自己承担这一部分税款 , 应当将缴税义务转移到流转链条的下一个人身上 , 导致小陈最后给王二的价款包括两部分:商品价格+增值税款=1000元+130元=1130元 。

王二在交易后 , 持销项发票 , 缴纳130元增值税 , 剩1000元自己所有 , 囊括了商品成本与利润 。 小陈持该笔交易的进项发票 。

第二步

批发商小陈将钢笔卖给零售商老李 , 价格1500元 , 则小陈表面上有缴纳1500元×13%=195元增值税款的义务 , 基于第一步所述原因 , 老李向小陈交付1500元+195元=1695元 。

推荐阅读

- 杜兰特暗讽哈登:自己申请交易是休赛季,不像某些人突然出走损害了球队。

- 狮子大开口,老鹰直接要价西蒙斯,篮网只愿出哈里斯,科林斯难走

- 49分+39分!历史第一人!感谢交易,小伙超级崛起要进全明星

- 12万元卖掉自己的游戏账户后恶意“找回”,会构成盗窃罪吗?

- 美媒列三笔潜在交易:独行侠5换1拉文 湖人送出威少 勇士补强内线

- 本赛季最成功的五笔运作:尼克斯1亿得基石,骑士8换1豪赌成功!

- 篮网将得到顶级中锋加入,艾顿辅佐杜欧组合,这下球队夺冠有望

- 接连传出2条不利消息!曼联冬窗第2签恐生变?滕哈格寻锋计划悬了

- 600万的血泪教训!处处是坑,买房人真是太难了…