创事记|大厂难以沉下去的乡镇夫妻店,诞生了一个IPO( 二 )

高速营收增长但却伴随持续亏损 , 汇通达的下沉之路遇到什么样的问题?从电商供应链平台转型为SaaS服务商 , 这种路径在乡镇夫妻店市场是否行得通?

【创事记|大厂难以沉下去的乡镇夫妻店,诞生了一个IPO】下沉市场之痛:低毛利 , 低粘性

往往蓝海新大陆意味着危、机并存 , 下沉市场亦是如此:一面是价值巨大的未来潜力 , 一面也要披荆斩棘的开天辟地之力 。

尽管 , 汇通达并不定义自身为电商平台 , 但从其收入结构以及商业模式来看 , 主要营收逻辑和电商有相似之处 。 其营收主要来源于两方面:交易业务和服务业务 , 前者占比长期达99%以上 。 而交易业务产生的收入主要包括自营业务模式下的销售收入及在线撮合业务模式下收取的佣金收入及服务费 。

总体来看 , 汇通达的模式与京东有共同点:其核心的交易业务以自营业务为主 。 汇通达自供应商采购产品(包括家用电器、消费电子产品、农业生产资料、交通出行、家居建材及酒水饮料) , 并透过自营的汇通达商城网站主要分销往渠道合作客户及会员零售门店 。

文章图片

图4/8

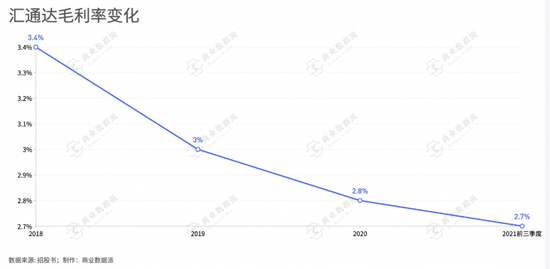

从汇通达的毛利率来看 , 并不出色 。 2018年至2020年 , 其总体毛利率分别为3.4%、3%、2.8% , 2021年前三季度为2.7% 。 不仅整体呈递减趋势 , 而且 , 毛利率在零售电商业内处于非常低的水平 。

以2019年数据为例:阿里巴巴约为45% , 拼多多约为79% , 京东为14.6% 。 网易电商曾以毛利率4.5%创新低 , 拉响警报线 。

相比之下 , 汇通达似乎并不算一个好生意 。 自营为主的模式下 , 不仅面临高昂的采购成本、还有物流成本等后续服务成本 。

文章图片

图5/8

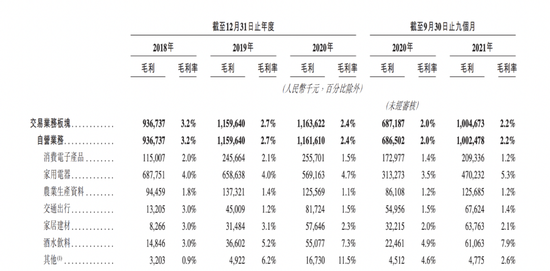

(自营业务毛利率)

实际上 , 汇通达在零售业态的角色类似一个大型平台经销商——赚差价的逻辑 , 营收主要来源于自采自销 。 不过 , 从其平台上的几大类产品来看 , 各品类的毛利率都不高 。

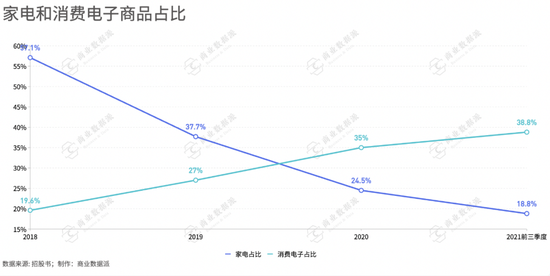

品类组合的变化引起了整体毛利率的变化 。 如家电是毛利率较高的品类 , 也是汇通达总商品量中占比较高的 , 但随着需求变化 , 迭代更快但毛利较低的消费电子占比提升 , 导致整体毛利率发生再逐步降低 。

文章图片

图6/8

不过 , 对互联网平台来说 , 毛利低但薄利多销 , “质变引起量变”也是发家致富的方法论之一 , 但汇通达还没走到这个“黄金拐点” 。

推荐阅读

- 创事记|圈层社交的高光与隐忧:小天才电话手表会跑偏吗?

- 创事记|NFT距离元宇宙只差一个周杰伦

- 创事记|从主播开始谈一个购物需求

- 防疫四部曲|提高警惕做好防护,牢记“防疫四部曲”

- 新高|多个海区温度创新高 去年成有记录以来海洋最暖一年

- |小人物出海记:抢食亚马逊,月销百万

- 数据|持续升温!2021年海洋温度再破记录

- 创事记|游戏行业现最大收购案,Take-Two收购Zynga有何考量?

- 年味|冬奥手记:闭环年味

- 消费者|这个赛道能让人“躺平”,大厂、VC们都来了