创事记|大厂难以沉下去的乡镇夫妻店,诞生了一个IPO( 三 )

对于讲究性价比 , 对价格敏感的下沉市场来说 , 平台很难从单笔订单中扩大利润空间 , 薄利多销是必经之路 。

所以 , 汇通达在招股书中提到的市场策略是“持续扩大会员门店数量 , 提升下沉市场业务滲透率” 。

据数据显示 , 其已累计连接超过16万家会员零售门店、1万家供应商及2万家渠道合作客户且具备逾175000个SKU的零售生态 。

招股书数据显示 , 2020年 , 84.1%的活跃会员零售门店注册地址位于下沉市场 。 2018年至2021年前三季度 , 汇通达自营模式下的活跃会员门店客户平均收入贡献分别为40万元、50万元、60万元、30万元 。

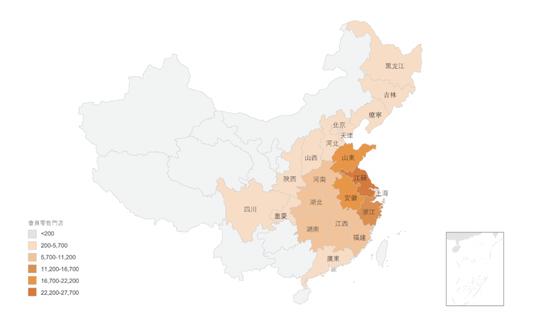

按招股书的数据计算 , 2020年 , 江苏是汇通达会员门店最多的省份 , 其中下沉市场门店数量为6108家 , 贡献了22亿元 , 每个门店平均贡献收入约为36万 。

在市场客户拓展的过程中 , 汇通达并未全部依靠小客户 , 渠道合作客户的开拓将为其在下沉市场进一步扩大零售生态范围奠定基础 。 从收入贡献结构来看 , 会员零售门店的占比逐年下降 , 渠道合作客户的份额上升 。 2018年 , 前者为48.6% , 后者为49.5%;2020年 , 前者为27.1% , 后者为70.6% 。

不过 , 客户拓展也为汇通达带来了不小盈利压力 。 如近年来 , 渠道客户的毛利率持续下降 , 已经跌破2% 。 这或许是平台为了吸引更多的渠道合作客户所作出的让利行为 。

一边是马不停蹄地攻城掠地 , 一边却是客户流失问题凸显 。

2020年 , 其客户量流失较严重 , 渠道客户尤为突出 。 据汇通达介绍 , 一方面是疫情影响 , 另一方面则是 , 批发行业面临激烈竞争 , 行业集中度不断提高 , 导致渠道合作客户中间出现行业整合 。 根据弗若斯特沙利文报告 , 2020年 ,批发行业的市场参与者的数目整体上减少了约20% 。

实际上 , 整体看近三年的数据 , 汇通达的流失率也不容乐观 。

从2018年至2021年前三季度 , 其活跃会员零售门店的流失率分别为49.1%、44.7%、50.3%、54.8%及50.6% 。 根据弗若斯特沙利文报告 , 2020年 , 业内数据约为50% 。 其活跃渠道合作客户的流失率分别为78.0%、71.2%、67.3%、70.5%及70.3% 。 2020年 , 业内数据约为50% 。

显然 , 汇通达的客户群体粘性并不高 , 特别是渠道合作客户方面 , 缺乏长期合作伙伴 。

客户合作时间方面 , 数据显示 , 2020年 , 汇通达五年以上的长期合作伙伴比例较低 , 占比仅为0.08% , 三年以下客户占比为95% 。 这意味着汇通达或将面临长期的市场拓展压力 , 而且不稳定的客流也会影响其零售生态的终极目标进度 。

推荐阅读

- 创事记|圈层社交的高光与隐忧:小天才电话手表会跑偏吗?

- 创事记|NFT距离元宇宙只差一个周杰伦

- 创事记|从主播开始谈一个购物需求

- 防疫四部曲|提高警惕做好防护,牢记“防疫四部曲”

- 新高|多个海区温度创新高 去年成有记录以来海洋最暖一年

- |小人物出海记:抢食亚马逊,月销百万

- 数据|持续升温!2021年海洋温度再破记录

- 创事记|游戏行业现最大收购案,Take-Two收购Zynga有何考量?

- 年味|冬奥手记:闭环年味

- 消费者|这个赛道能让人“躺平”,大厂、VC们都来了