于是这就使得企业产生了周期性的困惑 , 进行周期性调节就要牺牲利润 , 这就造成周期性极大的波动性 , 也就是说 , 常规手段其实强化了企业自身的起伏性 , 很难说这对企业是好还是坏 。

这就使得国货在选择销售渠道时 , 后者应该是可以有效对冲上述风险 。

在撰写本文之前我曾肤浅认为主要目标是解决企业的库存问题 , 即能将库存变现为现金流乃是企业的重中之重 , 此作为短期目标固然相当合理 , 但若为国货长期经营考量 , 此要求就显得局限许多 。

文章图片

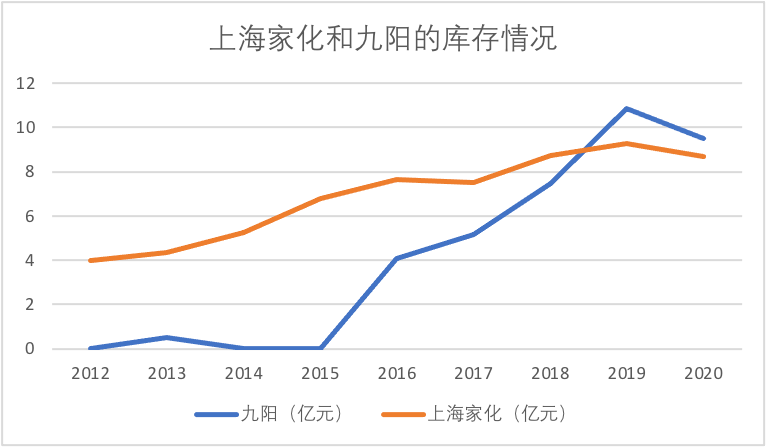

两家企业的库存确实都处于快速膨胀中 , 但同时我们也发现2018年之后库存增长已经逐渐平滑 , 靠常规手段是可以有效解决此问题的 , 当然是以牺牲营利性和放大波动性为代价的 。

因此 , 对于国货成长这一宏大叙事目标而言 , 就给零售渠道提出了新的要求:如何在提高成长性同时有效控制风险 , 即毛利率和成长性共存 , 使国货可真如国际大牌那般具有令人艳羡的稳定性 。

成长性和稳定性乃是缺一不可 。

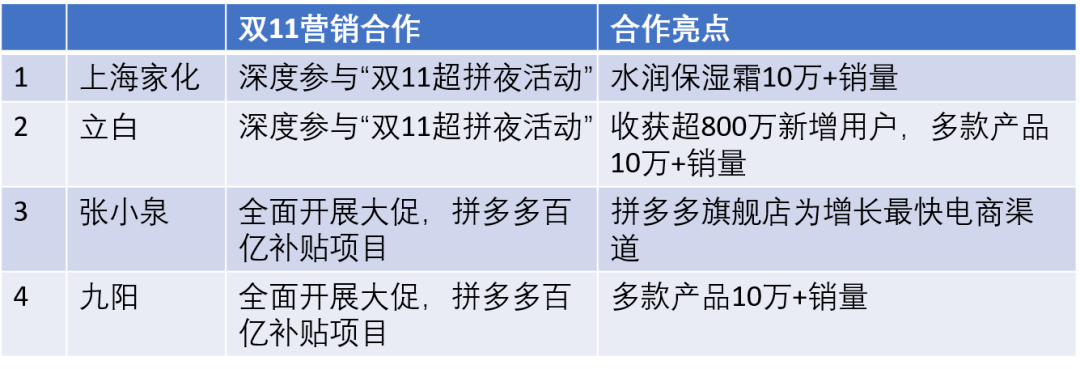

当我们在对双十一进行研究时发现 , 一些行业的代表企业在今年与拼多多进行了比较密切的合作 , 总结如下

文章图片

概括性判断 , 上述四家企业与拼多多合作不仅仅在寻求销量亦有对获客以及用户忠诚度的考量(如对外表述中立白强调的是新增用户) , 这些还是令我有了重新审视拼多多对国货价值的冲动 。

在传统对拼多多的评价表述中 , 基本围绕着:社交电商 , 低价 , 微信流量等等 , 这些固然是企业重要的标签 , 但我们在本文中希望可以不拘泥于标签 , 对拼多多能够有新的认识 。

先看拼多多作为零售平台的价值 , 由于其核心关键词为“零售” , 就意味着平台要具有较高的GMV增长能力 , 而如前文所言国货企业寄希望于可以在平台培育用户 , 实现长期的品牌溢价 , 这就需要平台不仅具有粘性且要拥有比较确切的消费升级潜力 。

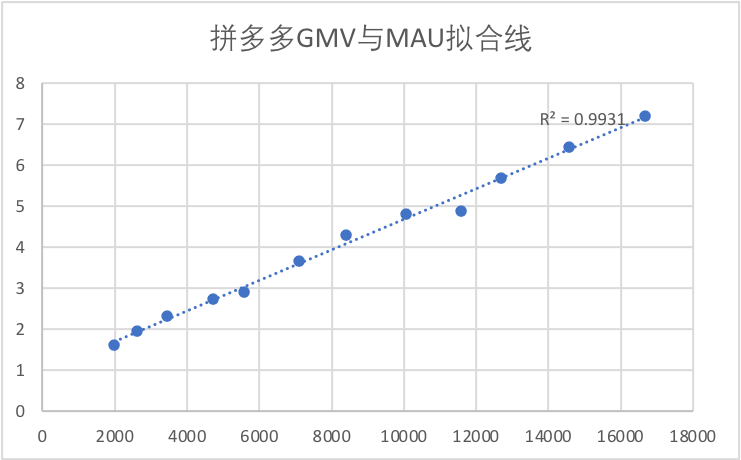

于是我们将拼多多的GMV与MAU进行拟合 , 得出下图:

文章图片

由于R2=0.9931 , 属于强相关性 , 也就是说MAU与GMV之间呈明确的正相关性 , 也即 , 拼多多不断积累的用户体量可视为GMV增长的基石 。 若一家零售平台保持比较确切的成长性 , 对于商家便可获得较低的边际成本 , 平台商业价值以商家经营重心的迁移来彰显 。

那么 , 用户消费升级趋势又从何处得到呢?

推荐阅读

- 安全|Redline Stealer恶意软件:窃取浏览器中存储的用户凭证

- 吴祖榕|上线 2 周年,用户数破 2 亿,腾讯会议和我们聊了聊背后的产品法则

- 硬件|上线两年用户破两亿,腾讯会议还能做什么?

- 全体|喜报:三星 Galaxy S21 系列全体用户现已获推 One UI 4.0 正式版

- 隐私|用户隐私保护新境界,2021 vivo开发者大会将发布安全新动作

- 挖矿|深信服2021年度安全技术盘点,解决了用户哪些需求呢?

- 词条|百度百科上线2500万词条,超750万用户参与共创科普知识内容

- 接口|微信小程序用户信息相关接口调整

- Windows|微软解释在Windows 11上为何部分驱动可追溯到1968年

- 用户|扫地机器人行业未来怎么走?石头科技给出了答案