其一 , 在上图离散点状分布中 , 末期点数倾向于拟合线以上 , 这说明其后几个季度单用户贡献的GMV潜力在快速被挖掘;

其二 , 我们引入了新的分析维度 , 在过去相当长时间内 , 关于拼多多用户增长 , 有许多声音认为这与庞大的市场费用支出有密切关系 , 并有言论认为若无市场费用支持 , 拼多多用户增长可能会进入瓶颈 , 那么事实果然如此么?

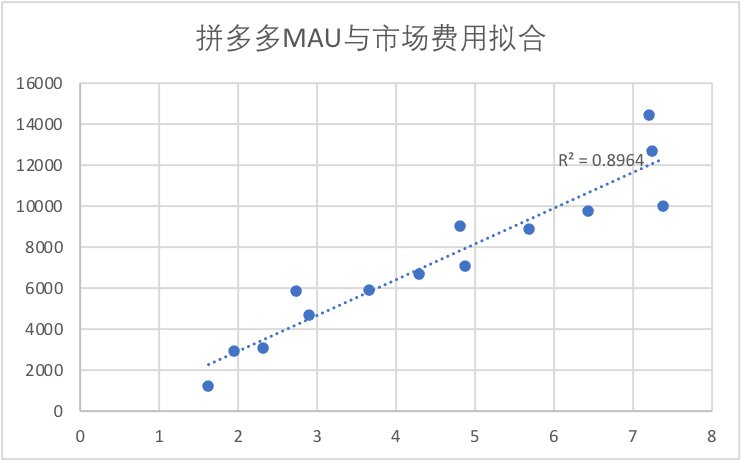

我们用MAU与当期市场费用做拟合线 , 见下图

文章图片

若考虑R2(可视为两大元素相关性) , 截至到2020年是超过0.9的 , 也就是说彼时市场费用确实与用户增长呈密切关联 , 但在2021年Q2之后 , 该数字下调到0.9以下 , 也即 , 相关性呈开始下降 , 字面解释为:拼多多用户增长不再完全依附于市场费用支出 , 开始有惯性增长态势 。

此外 , 我们必须强调 , 其后几个季度点状分布越加离散 , 2021年Q2点状距离拟合线相当靠下位置 , 也就是说 , 2021年Q2 , 在市场费用大幅压缩前提下 , 用户增长并未受到太大影响 。

如果以用户管理思考为切入 , 我们很容易将其归纳为:经过多年经营之后 , 拼多多平台已经具备了品牌的认可度以及用户的成长惯性 。

站在拼多多角度 , 其发展阶段就可能进行调整 , 需要从前期的销量为主过渡为品牌溢出相辅 , 将用户对平台的黏性和认可让渡给商家 , 对于商家 , 对平台的诉求也可从单一的销量为主 , 转以培养品牌新用户 。

当我在媒体中看到立白将获客规模视为对与拼多多合作的成绩时 , 也还是有些吃惊的 , 经过上述量化分析之后 , 觉得商家的判断还是相当公允的 。

当我们将国货的现状以及拼多多平台的变化整理完毕之后 , 再回到国货升级 。

作为制造业和历史大国 , 我国有着在过去一大批家喻户晓的国货和诸多新生代品牌 , 但截至目前 , 我们也必须看到:品牌的溢价能力整体上仍然相当之低 , 且相当部分以价格驱动(毛利率不稳定) , 此外 , 品牌迭代速度又相当之快 , 这又要求其具有更强的用户培养意识与能力 。

这就给了国货品牌在寻找合适的零售渠道提供了短长期两个标准:

从短期看 , 由于现阶段国货品牌仍处于毛利率承压 , 市场费用增长较快周期内 , 就需要零售渠道必须可以降低企业的销售负担 , 提高市场费用的变现效率 , 只有在财务上给予商家足够多正反馈 , 平台才可能成为国货品牌神往之地 。

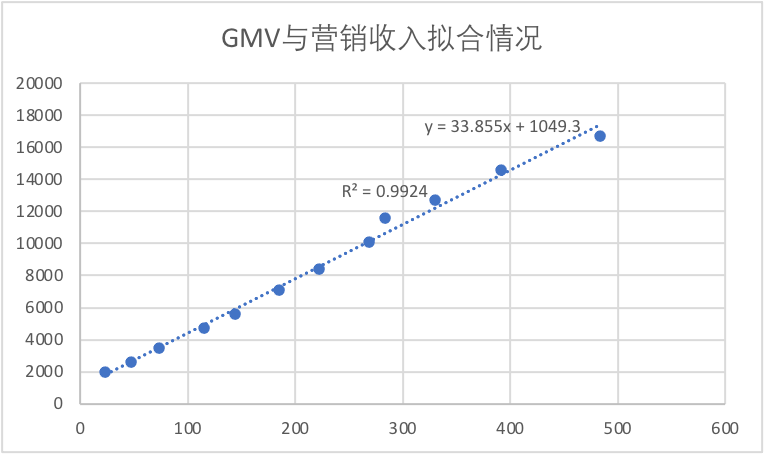

继续以拼多多为例 , 我们整理了拼多多营销收入与GMV的关系 , 见下图

推荐阅读

- 安全|Redline Stealer恶意软件:窃取浏览器中存储的用户凭证

- 吴祖榕|上线 2 周年,用户数破 2 亿,腾讯会议和我们聊了聊背后的产品法则

- 硬件|上线两年用户破两亿,腾讯会议还能做什么?

- 全体|喜报:三星 Galaxy S21 系列全体用户现已获推 One UI 4.0 正式版

- 隐私|用户隐私保护新境界,2021 vivo开发者大会将发布安全新动作

- 挖矿|深信服2021年度安全技术盘点,解决了用户哪些需求呢?

- 词条|百度百科上线2500万词条,超750万用户参与共创科普知识内容

- 接口|微信小程序用户信息相关接口调整

- Windows|微软解释在Windows 11上为何部分驱动可追溯到1968年

- 用户|扫地机器人行业未来怎么走?石头科技给出了答案