创事记|“鲶鱼”特斯拉终成“鲨鱼”,蔚小理迪:巧了,我们也是( 三 )

文章图片

图6/9

在那段时间 , SUV市场几乎毫不“挑食” , 似乎只要是台SUV、只要价格到位 , 基本就有各个预算区间的消费者照单全收 。 江淮瑞风、北汽幻速、众泰、陆风乃至纳智捷 , 都曾春风得意了相当长的时间 。 如今这些品牌或系列 , 都已经从大众眼里消失 , 甚至短短几年之后 , 这些车型在路面上的可见率都少得可怜 , 似乎从未出现过一样 。

从这个角度再看迅速膨胀的新能源市场 , 我们也该保持相应的警惕 。 电驱化变革是不可逆的 , 但不代表前期发展起来的产品或品牌 , 也能一直在新格局下持续发育 。

当然 , 新能源浪潮和SUV热还是不同的 , 如今的整个新能源市场像是一股军团 , 矛头一致地杀向传统市场 , 而这也意味着另一种状态:本质上所有的新能源品牌 , 不论价格或产品定位重合度如何 , 各自都不是彼此的主要对手 。

就像之前文章里我对特斯拉的描述:它的对手不是任何电动车 , 而是所有的燃油车 。 可观的是 , 如今蔚来、理想、小鹏乃至其它诸多品牌 , 也都展现出了这种势头 。

北京、上海、广州、深圳、杭州这五大城市 , 一方面是全国燃油车限牌、限购、限行最严苛的代表 , 另一方面也是新能源车销量最大的区域市场 , 而在这五大城市的销量占比 , 也反映出各新能源品牌对限牌、限行政策的依赖度 。

文章图片

图7/9

如上表 , 只做纯电动车的特斯拉、小鹏和蔚来 , 在北上广深杭的销量占比都超过了四成 , 其中特斯拉和蔚来在上海的占比明显偏高 , 而小鹏则更加依赖广州本地市场 。 这表明它们对政策扶持还是有一定的依赖 , 同为高端品牌的奔驰 , 在北上广深杭的销量占比还不到两成 。

不过从好的角度来看 , 随着入门级产品的不断下探 , 以及经销门店的开拓和下潜 , 纯电动品牌在非一线限牌限购地区的销量占比也会随之增高 , 这是新能源品牌进一步发展、成长的必经之路 。

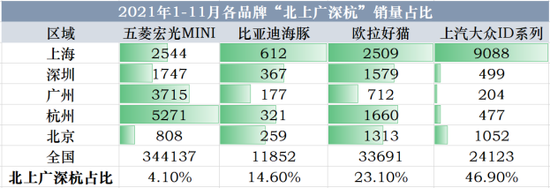

近两年国家对新能源车的补贴不断退坡 , 市场增长却越来越快 , 足以说明政策扶持已经不再是新能源市场的核心支撑 , 限牌、限购 , 也不再是消费者购买新能源车的必要动因 。 尤其是10万元、15万元以内的中低端市场 , 电动汽车的区域分布 , 已经和普通燃油车相近:

文章图片

图8/9

去年年中上海曾因上牌政策的改动 , 被解读为对宏光MINIEV及本地车企对手的阻击 , 其实从整体销量规模来看 , 莫说上海这一个市场 , 就算北上广深杭五大城市都设专项门槛 , 对宏光MINIEV的影响也微乎其微 , 总计4.1%的销量占比 , 足以看出限牌城市在宏光MINI眼中有多么次要 。

推荐阅读

- 市场资讯|“真·网红”马斯克:一个特斯拉哨子30万,大红内裤遭秒光

- Samsung|三星电子延迟发布最新智能手机AP“Exynos 2200”

- 安全|温州一超市遭“比特币勒索病毒”攻击,储值系统瘫痪

- 大餐|把温暖“爱心餐”送到防疫一线 美团助力天津抗疫

- 创事记|圈层社交的高光与隐忧:小天才电话手表会跑偏吗?

- 一财网|28页文件“上书”英国监管机构 英伟达收购Arm进入最后博弈

- 产业|“抢早”打下第一桩!上海三大先导产业强势开局

- 识别|外卖界又一黑科技 饿了么计划2022年覆盖100000顶智能头盔

- 张江|人工智能岛:洞见未来,高能“岛核”带动周边

- 创事记|NFT距离元宇宙只差一个周杰伦