生态的繁荣也意味着竞争的激烈 , 竞争的激烈驱动产业链持续输出更多价值 , 尤其是供应链价值与运营的价值 。

本文图片

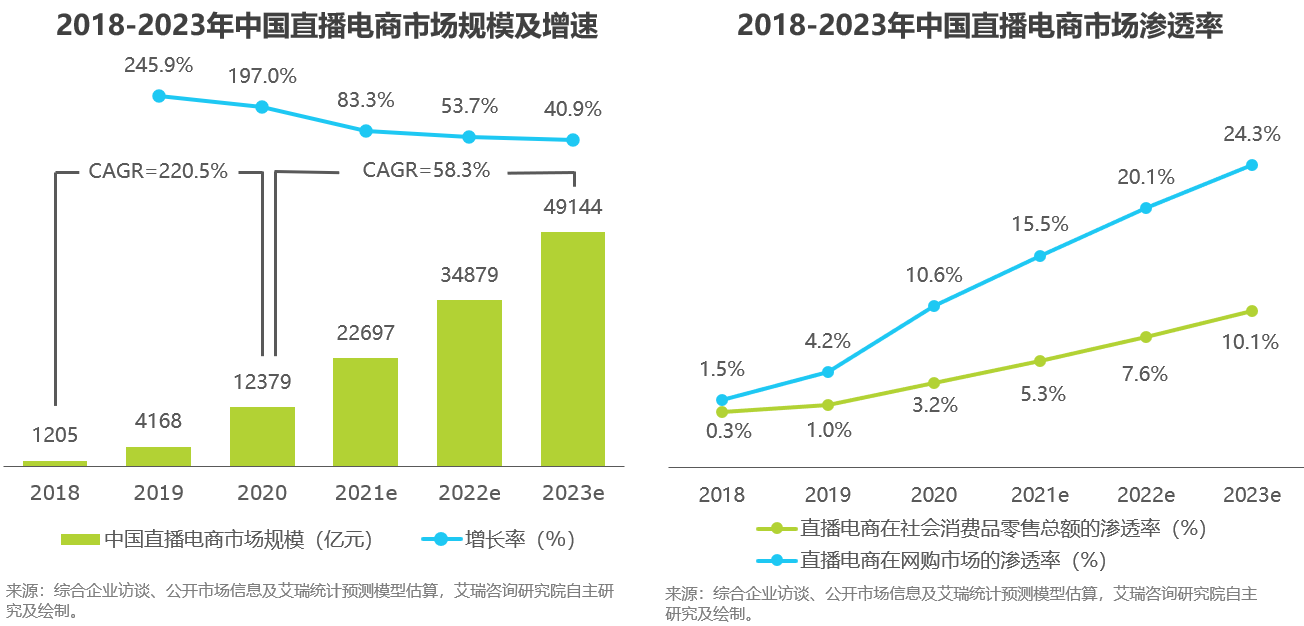

直播电商成为万亿级市场 , 未来增速可观

2020年中国直播电商市场规模达1.2万亿元 , 年增长率为197.0% , 预计未来三年年均复合增速为58.3% , 2023年直播电商规模将超过4.9万亿元 。 直播已经成为电商市场常态化的营销方式与销售渠道 , 未来电商下单用户数、下单频次以及客单价均会继续提升 , 其中下单用户增幅较大 , 下单频次增幅较小 , 两者预计会较快趋于饱和 , 客单价增幅较小 , 但预计将会长期持续增长 。 直播电商在社会消费品和网购市场也有较快的渗透 , 2020年直播电商在社会消费品零售总额的渗透率为3.2% , 在网络购物零售市场的渗透率为10.6% , 预计2023年后者可达24.3% 。

本文图片

直播电商进入精细化运营时代 , 服务商向细分化垂直化发展

随着直播电商行业生态圈的逐步完善 , 更多提供细分服务和擅长不同品类的服务商加入到行业建设和竞争中 。 根据业务侧重的不同 , 服务商可分为招商服务商、代运营服务商、培训服务商、供应链服务商、MCN机构、产业带服务商等;根据场景不同 , 可以分为档口直播服务商、村播服务商等 。 目前除了达人播与店播机构 , 其它各类服务商的界限还是比较模糊的 , 一方面多数服务商提供综合性解决方案 , 例如MCN机构在平台拿到牌照可以同时作为招商服务商与培训服务商开展业务 , 另一方面服务商未来会有不同的侧重 , 并且在垂直赛道更有可能出现头部玩家 。

本文图片

企业自播成为新发展趋势 , 2020年交易额占比超三成

作为直播电商的两种主要业态之一 , 达人播由于其专业性、高流量、高转化率而较早被商家采用 , 为品牌带来流量 , 提升短时间内的销量 。 但短时流量忠诚于主播 , 属于阶段性的销量提升 。 自2019年来 , 越来越多商家采用企业自播(店播) , 店播占比逐年上升 , 商家通过与消费者的即时互动 , 提供针对性服务帮助消费者做出购买决策 , 以此获得忠诚于品牌的消费者 , 可通过常态化店播获得更可控的成本投入与更稳定的销量增长 。 目前 , 企业自播已成为众多品牌的主要销售场景之一 , 2020年企业自播成交额占整体直播电商的32.1% , 预计2023年占比将接近50.0% 。

推荐阅读

- 生活|气笑了,这APP的年度报告是在嘲讽我吧

- 语境|B站2021个人年度报告发布:你共计看了多少个视频

- 机器|戴森达人学院 | 戴森HP09空气净化暖风扇测评报告

- 手表|采用美信光学传感器,豪鹏科技电池,GARMIN佳明VENU2手表拆解报告

- 集聚|向全球应用创新策源地持续迈进 上海“双千兆”应用体验中心正式揭牌

- 末端|菜鸟发布2022物流科技十大趋势报告

- 最新消息|兑现承诺 格力9万名员工全部实行双休工作制

- 睡眠不足|日均步数 6611,人均睡眠不足 7 小时:华米发布 2021 年健康报告

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- 步数|华米科技2021健康报告:国人日均步数小幅上升 睡眠不足更严重